ในการรายงานงบกำไรขาดทุน หลักการคำนวณง่ายๆ ก็คือ ยอดขาย ลบด้วยต้นทุนและค่าใช้จ่ายๆ สุทธิออกมาเท่าใดก็คือกำไร โดยกำหนดกรอบช่วงเวลาที่รายงานออกมา (3 เดือน, 1 ปี ก็ว่าไป)ปัญหาคือต้นทุนบางประเภทมีลักษณะลงทุนก้อนใหญ่ครั้งเดียว แล้วใช้งานได้นานๆ เช่น สร้างอาคารทำห้างสรรพสินค้า ซื้อเครื่องจักรมาผลิตของ สิ่งเหล่านี้ “แพง” และไม่ใช้งานกันแค่แป๊บๆ แล้วทิ้ง จะลงบันทึกต้นทุนในงบกำไรขาดทุนอย่างไร ถ้าลงตูมเดียวก็คงขาดทุนบาน นักบัญชีจึงมีสิ่งที่เรียกว่า “ค่าเสื่อมราคา” มาแก้ปัญหานี้อย่างสมเหตุสมผล

แนวคิดของค่าเสื่อมราคา (Depreciation) คือกิจกรรมในธุรกิจบางอย่าง เป็นการลงทุนแบบระยะยาว เช่น สร้างอาคารสถานที่, ซื้อเครื่องจักรการผลิตขนาดใหญ่ การจ่ายเงินนั้นเกิดครั้งเดียว (คงไม่มีผู้รับเหมาไหนทยอยรับเป็นงวดๆ ยาวหลายสิบปีน่ะนะ) แต่เพื่อให้สมเหตุสมผล ต้นทุนที่จะบันทึกเข้าในงบกำไรขาดทุน ก็ควรคิดแบบเป็นส่วนๆ ด้วยตามอายุของสินทรัพย์ที่ลงทุนเหล่านั้น

ตัวอย่าง สร้างอาคาร ประเมินอายุใช้งาน 20 ปี ราคา 20,000,000 บาท เวลาบันทึกค่าใช้จ่าย ก็ลงเป็นค่าเสื่อมอาคารปีละ 1,000,000 บาท ทำให้ต้นทุนธุรกิจจากอาคารนี้เป็นปีละล้านบาท เฉลี่ยออกไป 20 ปี

วิธีนี้เลยทำให้ค่าเสื่อมราคาถูกเรียกว่า Non-Cash หรือบางคนพาลเรียกว่าค่าใช้จ่ายให้ขาดทุนทางบัญชี ซึ่งก็ถูกครึ่งผิดครึ่ง เพราะจริงๆ บริษัทก็ต้องจ่ายเงินค่าอาคารนี้ออกไปอยู่แล้วจริงๆ (จ่ายตั้งแต่ปีแรก) เพียงแต่ทยอยรับรู้ในงบกำไรขาดทุนตามระยะเวลา ซึ่งสามารถตรวจกลับได้ในงบกระแสเงินสด

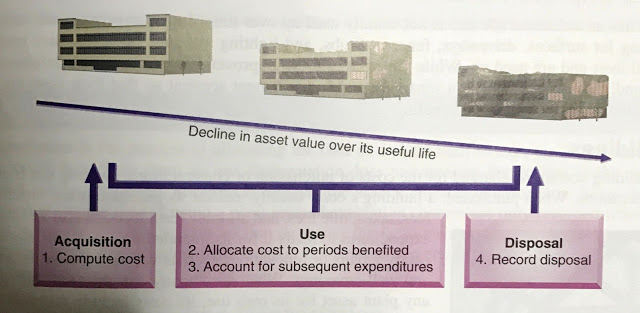

แนวคิดของค่าเสื่อมราคา (ไปขุดหนังสือเรียนมาสแกนเลย)

มีคนสงสัยว่า สมมติเราลงทุนกับสิ่งของ A เราควรคิดค่าเสื่อมอย่างไร? อาจารย์ที่สอนผมเคยบอกว่า ธุรกิจต้องตกลงกับนักบัญชีให้เคลียร์ และใช้เงื่อนไขนี้ตลอดไป ไม่ใช่อยากปรับเปลี่ยนตามชอบ ที่ไม่สามารถกำหนดตายตัวได้เพราะแต่ละสินทรัพย์ลงทุนก็จะมีเงื่อนไขที่ต่างกันออกไปนั่นเอง เว้นแต่กรอบเวลาของมันชัดเจนมาก เช่นค่าใบอนุญาตสัมปทาน ก็ต้องมีอายุค่าเสื่อมตามระยะเวลาของมัน

ค่าเสื่อมราคาจะมีผลมากและต้องพิจารณา หากธุรกิจที่ลงทุนมีความจำเป็นต้องลงทุนซื้อสินทรัพย์ระยะยาวมาใช้เยอะ เช่นพวกภาคการผลิตที่ซื้อเครื่องจักรใหญ่, พวกที่มีอาคารสถานที่เยอะ เพราะค่าเสื่อมราคาเป็นต้นทุนที่ลดลงไม่ได้เมื่อเริ่มบันทึกแล้วนั่นเอง

อย่างไรก็ตาม เคยมีกรณียกเว้นเหมือนกัน เช่นบริษัทหนึ่งบอกว่า เครื่องจักรนี้ปกติอายุใช้งาน 5 ปี แต่รุ่นใหม่ๆ ใช้ได้นานขึ้นเลยยืดเวลาเป็น 8 ปี ค่าเสื่อมก็ลดลงได้ หรือทางกลับกันก็อาจจะเร่งค่าเสื่อมให้ทั้งหมดมาตกในงวดเดียวไปเลย เนื่องจากเครื่องจักรล้าสมัยแล้ว

ที่เขียนเรื่องค่าเสื่อมราคามายาวๆ เพราะมีมิตรสหายท่านหนึ่งถามคำถามหนึ่งมา เลยต้องพูดถึงค่าเสื่อมราคาก่อน ซึ่งจะว่ากันในตอนต่อไปครับ